Livförsäkringar, behövs det?

Vem livförsäkrar man? Trofén?

50% procent av alla äktenskap slutar i skilsmässa och av de som inte gör det slutar 100% med döden.

Det hörde jag idag på ett seminarium om deltidsfällan och pensioner.

Om jag skulle gå bort nu, som student, är det en plusaffär rent ekonomiskt för min man (kortsiktigt). Det slog mig att livförsäkringen vi har på mig är helt onödig. Vi borde helt enkelt lägga båda livförsäkringarna på honom.

Har du Adjektiv-försäkring med Verb-fond?

Fond med seglarnamn?

Eller varför kan jag inte återköpa min ITP-pension?

Det kom ett brev till mig med frågan om vad som gäller för de där ”ITP-pensionerna” och varför man inte ens kan flytta dem. Det var i all fall beskedet som hade förmedlats när personen i fråga ville återköpa sin ITP och det här liksom kokar ihop hela problemet med tjänstepensioner. De är många, de är olika, de finns på olika ställen och ägs av alla andra än du själv…

I all korthet: Flexpensionen och Almega

Igår träffade jag Almega, arbetsgivarorganisationen för tjänstesektorn.

De och Unionen har skilda åsikter när de kommer till Flexpensionen. Almega vill inte öronmärka 0,5% ökning av fasta kostnader till alla löntagare och Unionen vill ju som bekant att alla i tjänstesektorn likt dem i industrin skall få 0,5% extra pensionsavsättning.

Från början lät det som att Almega kunde tänka sig att låta alla löntagare välja om de ville ha sina 0,5% som pension eller lön. Så är det alltså inte! De vill inte gå in och öka den fasta kostnadsdelen för arbetsgivarna utan vill att individuell lönesättning skall fortsätta gälla.

Dessutom lyfte de fram att lönekostnaden är tjänsteföretagens absolut största kostnad mot industrin där den är en bråkdel. Med andra ord, olika branscher agerar under olika villkor och då behövs flexibilitet i lönestrukturen.

Unionen tycker förstås att alla medlemmar skall ha rätt till samma avsättningar i pension, det är ju fackets uppgift att verka i medlemmarnas intresse.

Så, det är strandat som man säger.

Att träffa någon av parterna i en strandad förhandling är inte den bästa tidpunkten för öppna och förtroliga samtal direkt.

Det är inte utan nyfikenhet jag väntar på den rafflande fortsättningen!

/Kristina

Ps. Hur vet man att tjänstemän faktiskt strejkar i dagens uppkopplade samhälle? Ds

Vad är Flexpension?

Var kommer pengarna och tiden ifrån?

Ett stort mysterium! Det är vad Flexpension är.

I ärlighetens namn förstår jag inte alls vad hela grejen handlar om. Och det är ju lite lite konstigt eftersom Unionen är beredda att strejka för att få igenom den och dessutom säger att ALLA medlemmarna tycker att den är topp! (Det kan ju vara så att Unionens medlemmar har tokkoll).

Flexpension gäller dem som har ITP, det är jag säker på.

Jämställd pension i påskägget?

Rapporterna står som spön i backen! Vi har inte jämställda pensioner, de må vara rättvisa men de är inte jämställda. (Eller borde det sägas tvärtom?) Whatever, tydligen har vi inte en fullt ut jämställd arbetsmarknad och då får vi inte heller en jämställd pension.

Rapporterna står som spön i backen! Vi har inte jämställda pensioner, de må vara rättvisa men de är inte jämställda. (Eller borde det sägas tvärtom?) Whatever, tydligen har vi inte en fullt ut jämställd arbetsmarknad och då får vi inte heller en jämställd pension.

Det är intressant att världen delas i två läger.

Läger 1:-Oj är det så galet!? och Läger 2: -Om man hänger hemma med kids så är det klart att man inte får pengar!

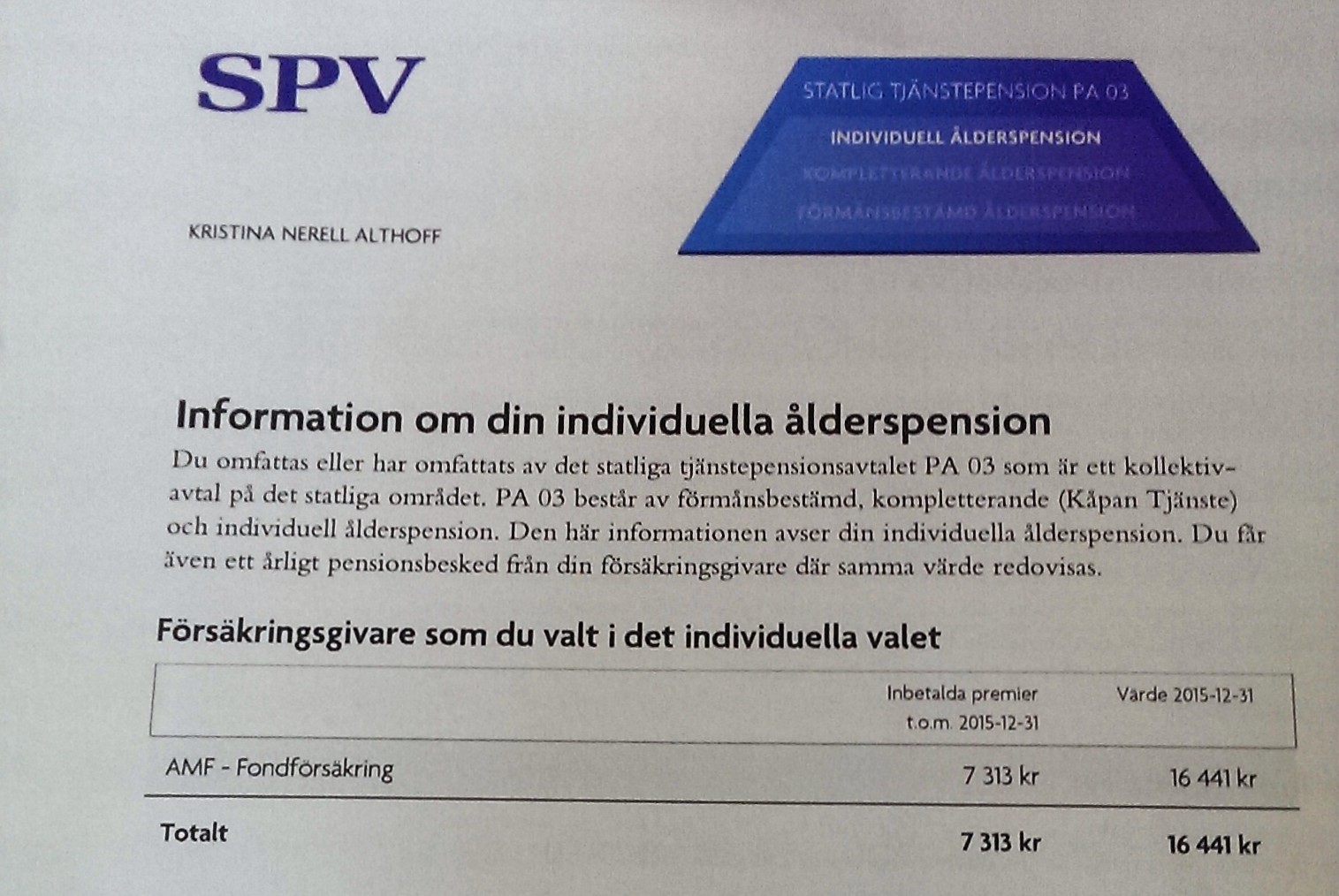

I all korthet – Det kom ett brev från SPV

Januari till mars är kanske årets mest rafflande kuverttid! Speciellt för oss som har flera tjänstepensionsförsäkringar än vad vi egentligen orkar tänka på.

Senast in, eller rättare sagt, upphittat i räkningshögen är från SPV (Statens pensionsverk). Det är från min tid i Statens trygga stora famn, avtalet heter PA03 (nu heter det PA16 och innan min tid PA91 osv. Det skall inte vara för enkelt att förstå.).

Jag arbetade som tjänsteman i staten och det kan vara läge att påpeka att min lön var så pass hög att den upprörde de fackliga representanterna på arbetsplatsen…

Hur mycket pension resulterade denna lön i?

I avtalet PA03 sätts 2% av bruttolönen av till den traditionella försäkringen Kåpan och 2,5% av lönen får du välja själv hur du vill placera. Ja, utifrån de upphandlade bolagen och deras erbjudna fonder och traditionella försäkringar.

Så här har det gått för mig:

Tolv år efter jag bytte arbete har insättningarna på sammanlagt 7313kr blivit 16 441kr.

Tolv år efter jag bytte arbete har insättningarna på sammanlagt 7313kr blivit 16 441kr.

Jag valde det billigaste alternativet och den billigaste fonden. Alltså, från början, det är inte det som gäller längre, men nu går det inte att flytta därifrån.

I år har jag betalat ca 1% i avgift plus förvaltningsavgift .

Till min 65års dag så borde samma fördubbling kunna ske två gånger till och då kan jag ju räkna med ca 65 000kr från AMFs fonder eller 1000kr i månaden i ca 5 år. (Detta är ett löst antagande från min sida!)

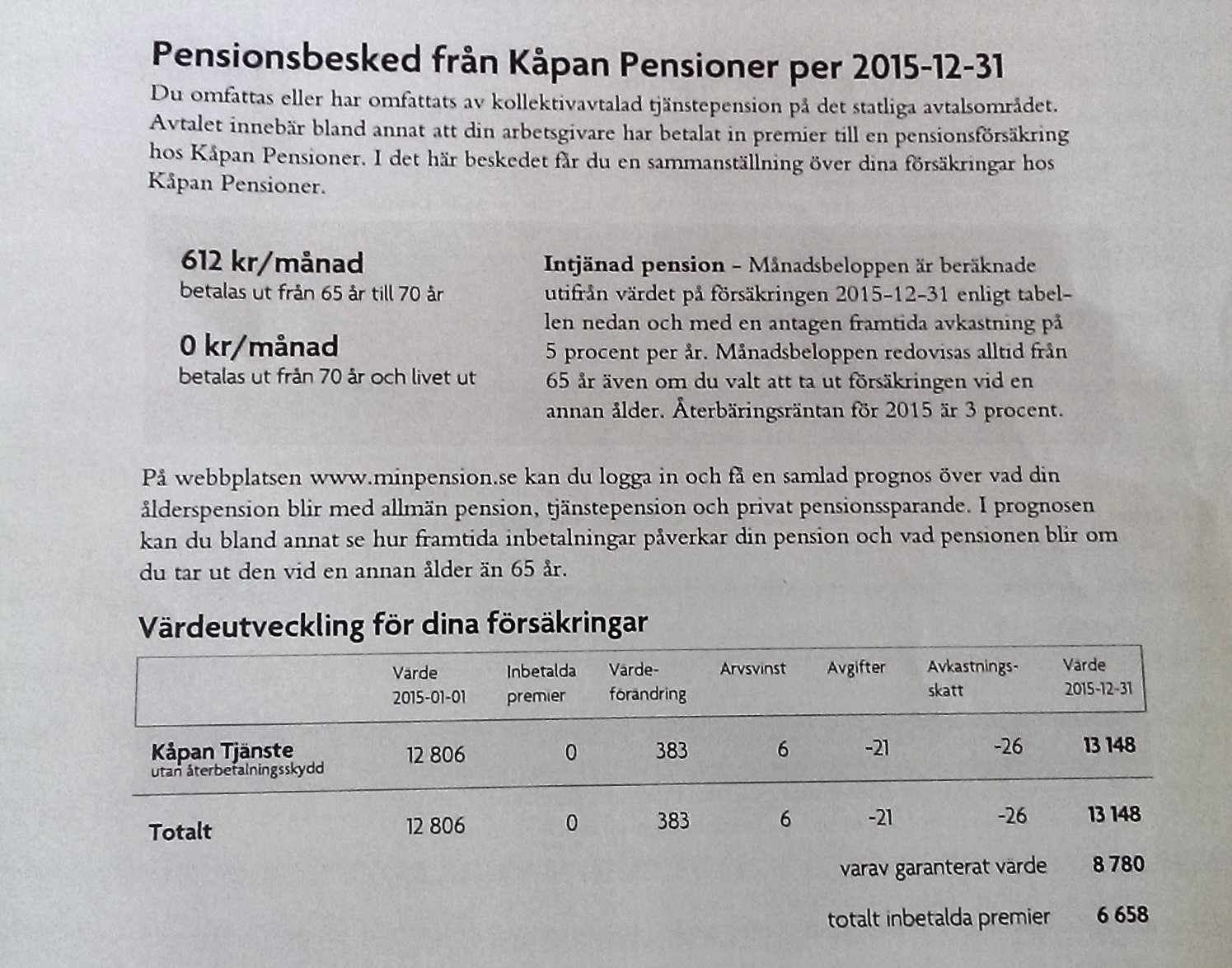

Och från Kåpan som är en traditionell försäkring har växt så att jag kan förvänta mig 612kr/mån i fem år…

Och från Kåpan som är en traditionell försäkring har växt så att jag kan förvänta mig 612kr/mån i fem år…

Summa summarum från PA03:

1500kr i 5 år, borde jag kunna räkna hem. I runda slängar.

Nu väntar jag med spänning på det röda kuvertet från Collectum. Det innehåller inbetalningar från 7 månader inom avtalet.

/Kristina

Är PPM oöverskådligt, lotto och tur?

PPM, a walk in the park i jämförelse med tjänstepension

Den som säger att PPM är lotto, den har aldrig någonsin försökt förstå tjänstepensionssystemet.

(Dessutom anser en sådan person att människor är oförmögna att fatta sparandebeslut som är mer komplicerade än madrassen och sparkontot utan omfattande hjälp…)

Jag har inga problem att beskriva PPM med i en mening: 2,5% av din bruttolön sätts av till PPM, du kan välja fonder som du tycker om till en mycket rabatterad fondavgift om du inte väljer får du AP7 (aka Såfan, en fond som går bra). Att beskriva Tjänstepensionen har jag dedikerat en hel blogg åt (just saying…).

Studera och pension

Pension och plugg?

Som inte studenterna hade nog med ångestar i minimala budgetar och tentaplugg bubblar nu allmänna pensionen upp som en ny. Nu pratas det om livsinkomst och de som pluggar gör det tydligen för långsamt. Som en reaktion på inlägget om pension och första jobb kom frågan om man får allmän pension när man studerar. Korta svaret är JA!

Vad är mitt bästa pensionstips?

Bästa pensionstipset!

Den frågan fick jag av en bankerna härom veckan. Bara en kortis, sådär några rader, inga konstigheter… Inga konstigheter?! Så jag satte mig ner ett slag och tänkte och hon hade rätt, det är inga konstigheter:

I all korthet – Debattartikel på DN Åsikt

Sedan jag började rota i pensionssystemet har jag fastnat på mängden kvinnor i relation till män som blir fattigpensionärer. Det betyder att de får påfyllt på sin pension av något som kallas Garantipension. Jag har inte en politiskt agiterande personlighet i vanliga fall men ibland så blir jag förundrad.

Ju mer jag läste på ju tydligare blev det att den allmänna politiska ståndpunkten och lösningen är att kvinnor ska jobba mer ”bara”, i synnerhet när det gäller barnledigheten. Och eftersom vi lever i ett så jämställt land får politiker det att låta som att de bara är att lämna över ungen till pappan och vandra ut genom dörren.

Detta skulle ge jämställda löner, jämställda livslöner och jämställd pension.

Och ja, det skulle det säkerligen OM det var så världen såg ut.

Världen ser inte ut så tyvärr. Det finns djupt rotade värderingar om vad en mamma har för skyldigheter och en pappa. Hur män och kvinnor förväntas vara och närvara på arbetsmarknaden och vem som föder barn och inte.

Mitt förhoppning är att man skapar system som baserar sig på verkligheten och inte på en önskebild om hur vi alla vill att det ska vara.

Och här är den:

http://asikt.dn.se/asikt/debatt/hur-lange-ska-kvinnorna-fortsatta-vara-fattigpensionarer/

/Kristina