Pensionspengarna är här! Vad gör jag nu?

Både stolt och glad! Pengarna är här.

I oktober förra året bestämde jag mig för att nog fick vara nog. I alla fall när det kom till min oförmåga att bry mig om mina pensionspengar. Några samtal till min försäkringsmäklare och sedan var jag tillräckligt inspirerad och motiverad för att starta en blogg i ämnet ”städa tjänstepension”. Tanken var ju att mina vänner kanske skulle tycka att det var användbart.

I all korthet – Länsförsäkringar tillåter återköp

I slutet av förra veckan sa Länsförsäkringar att de nu tillåter alla återköp av privata pensionsförsäkringar upp till 44 300kr.

Kan vara bra att veta om man får ett annat besked av kundtjänst.

Hur går det för er som försökt med återköp hos Länsförsäkringar?

/Kristina

9 månader i Pensionsträsket (nu semester)

100 inlägg |1627 tweets |3 debattartiklar |2 tv-framträdanden |tidningsintervjuer |podd |gästkrönika |Almedalsseminarium

foto: Goro Bertz

Och oräkneliga spännande möten med kunniga och drivna människor.

Nämen kanske är ok att säga semester och vi ses i augusti?

Men innan jag gör det måste jag tacka alla människor som hjälpt mig att förstå och vända på stenar i pensionsbranschen. Alla timmar som vissa av er har lagt ner på denna enkla människa med en fixering vid pension, det är liksom så FINT! Och också alla ni som sagt emot så jag har varit tvungen att tänka kritiskt, det är också värt!

(om ni känner igen er och vill ha pay-back bjuder jag gärna på ett glas vin i augusti)

Egenföretagare och pension?

Men glöm inte pensionen…

Det är inte pensionering du tänker när du skall förverkliga din affärsidé?

Sluta mobbas – Pensioner är pengar

Jag tror ju på allas lika värde och det gäller också mina pengar. Jag gillar verkligen pengar, kanske lite ytligt och mainstream men vad kan jag säga? Djupare än så behöver man inte loda för att få igång översvallande känslor hos mig.

Jag tror ju på allas lika värde och det gäller också mina pengar. Jag gillar verkligen pengar, kanske lite ytligt och mainstream men vad kan jag säga? Djupare än så behöver man inte loda för att få igång översvallande känslor hos mig.

Hursomhelst, jag vill liksom uppfostra dem och motivera dem att bli större, roligare och, givetvis, mer självständiga. Det är ju inte som att jag har tid att sitta och peta på varje peng hela tiden, det får lära sig arbeta själva. Men för att kunna göra det på ett bra sätt behöver de både bra förutsättningar och bra självkänsla.

Men hur ska de kunna få bra självkänsla när det får sitta kvar i sina OBS-klasser med dyra avgifter? Varför får de inte vara med de vanliga pengarna och leka? De är ju precis lika mycket värda.

I all korthet – Jämförelsepris för Kollektivavtalad tjänstepension

Kolla in Konsumenternas (älskar Konsumenternas!) nya jämförelsepris för kollektivavtalade tjänstepensioner!

Det finns här. Nu väntar jag bara på jämförelsepriset för den riktiga härvan, de oavtalade pensionerna!

/Kristina

Jämställda och rättvisa pensioner- ett pedagogiskt problem

Det handlar om ett arbetsliv där ojämlika löner inte förändrats sedan 1995 och det handlar ett pensionssystem som direkt transfererar och förstärker inkomstgapet mellan män och kvinnor till ett ännu större pensionsgap.

Det handlar om ett arbetsliv där ojämlika löner inte förändrats sedan 1995 och det handlar ett pensionssystem som direkt transfererar och förstärker inkomstgapet mellan män och kvinnor till ett ännu större pensionsgap.

Det handlar om de som har Sveriges vanligaste kvinnoyrke inom skola, vård och omsorg, och de män som tjänar som dem. De som tvingas till deltid av sina arbetsgivare och som har så låg lön att dela lika på VAB är humor ur ett familjeekonomiskt perspektiv. Helt enkelt, med ett ojämställt arbetsliv kan det aldrig bli ett jämställt pensionsliv.

Jämställda pensioner? Nope! – Kunskapsseminarium

Igår presenterades en 350 sidor lång granskning av om pensionerna är jämställda. Jag har sammanställt lite punkter och får be att återkomma med åsikter i ämnet.

Igår presenterades en 350 sidor lång granskning av om pensionerna är jämställda. Jag har sammanställt lite punkter och får be att återkomma med åsikter i ämnet.

Att Pensionssystemet är rättvist är alla överens om, pensionen baseras på intjäning i arbetslivet med några undantag för tiden när du har små barn och till viss del vid studier. Problemet är att arbetslivet som är den underliggande faktorn inte är jämställt.

Det ojämställda arbetslivet smittar helt enkelt pensionen. Och på totalen så förvärrar dessutom inkomstgapet den disponibla inkomsten efter pension.

Vad kostar en Tjänstepension – Vad som helst?

I tidernas begynnelse, när jag bestämde mig för att ordna upp min tjänstepension, ville jag egentligen inte flytta bort min försäkring från mitt Försäkringsbolag, jag ville slå ihop två stycken till en hos samma bolag. Jag hoppades på att bli av med en fast avgift som jag hade i ett av avtalen.

Men se, det gick inte för sig! De nya pengarna skulle flyttas in i den gamla försäkringen. Med den fasta avgiften…

Då berättade min mäklare att det går att flytta försäkringarna också, till ett annat bolag utan avgifter (om han sedan fick annullera mig som kund eftersom han inte tjänade några pengar på mig).

Prissättning av tjänstepensioner – Det kan kosta vad som helst

DISCLAIMER: Försäkringsbolaget kan vara ett av alla som inte är kostnadsfritt för försäkringen.

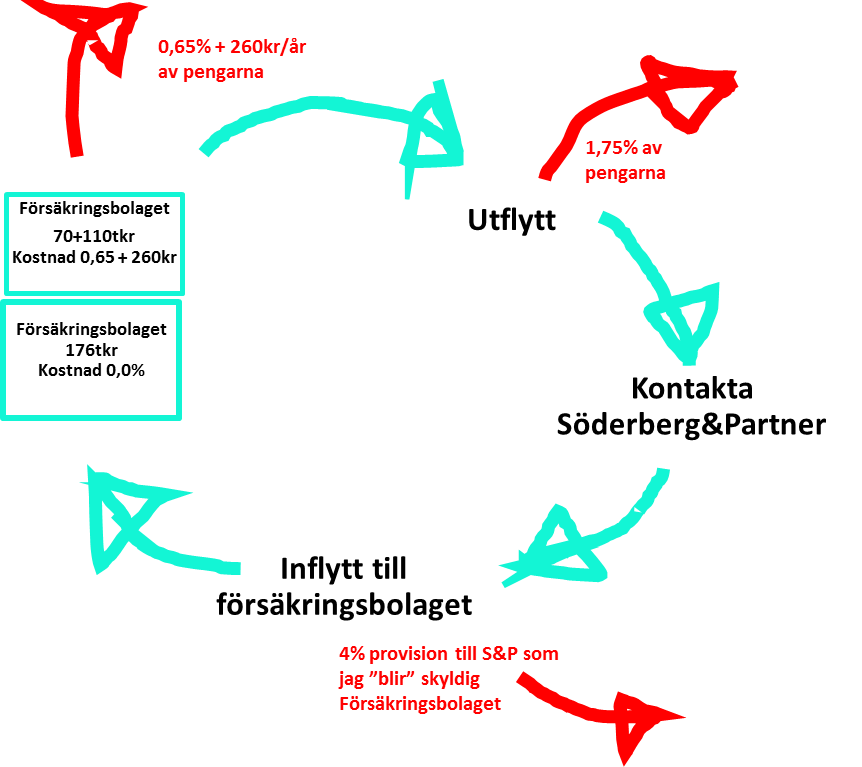

Okej, så jag hade två försäkringar som kunde må mycket bättre någon annanstans. Utan fast avgift och utan rörlig avgift också för den delen. Men det riktigt intressanta hände när jag skickade ut mitt Transparensmail för att kunna fatta ett riktigt beslut om vart pengarna skulle flyttas.

Detta är vad jag skulle flytta:

Nr 1: ca 110 000kr Avgift/år: 0,65% på alla pengarna och 240kr i fast avgift

Nr 2: ca 70 000kr Avgift/år: 0,65% på alla pengarna

Försäkringsbolaget som jag skulle flytta från svarade att deras standardpris är:

Avgift/år: 0,65%, ingen fast avgift om försäkringen är större än 100 000kr.

(-Hmmm, jaha, men min försäkring med fast avgift var ju större än 100 000kr.)

Förmedlaren Söderberg & Partners svarade också på samma mail och de valde Försäkringsbolaget som deras billigaste:

Avgift/år: 0,0%.

Nu tror inte jag att det är den dealen jag skulle få om jag flyttade till Söderberg&Partner. Det var där jag var när jag påbörjade hela flyttkarusellen…

Att bita sig i svansen

Om jag nu hade flyttat ut försäkringarna och in dem igen i Försäkringsbolaget hade jag fått ett bättre pris, antingen blivit av med den fasta avgiften eller fått inga avgifter alls om man nu ska tro på Söderberg&Partners.

Men det kräver:

1. Att jag tar mig igenom flyttprocessen och betalar flyttavgiften på 1% + 500kr.

2. Anlitar Söderberg & Partners att flytta in pengarna till Försäkringsbolaget (för att få 0% i avgift). De får 4% av pengarna i provison (här finns Ersättningslistan).

3. Den provisionen kommer göra att jag får 5% + 500kr i flyttavgift (som efter efter 5år sänks till 1%+500kr) på min nya försäkring.

Tillbaka på samma bolag med 0% i avgift.

Kostnad 3 150kr för mig och 7 074 – 3 150 = 3 924kr för försäkringsbolaget.

Söderberg&Partners får in 7 074kr.

Food for thought!

Tänk om jag ringt upp Försäkringsbolaget och sagt: Hej, kan jag få lägre avgift? Och de svarat: Visst.

Jag hade haft kvar mina 3 150kr och Försäkringsbolaget hade haft kvar sina 3 924kr. Det hade ju varit fint!

Men så funkar inte branschen, Försäkringsbolaget går hellre minus än förhandlar om avtalet med vanliga människor och mäklarna skrattar hela vägen till banken.

De kallar proceduren rulla stock.

Jag kallar den; -Rolling with the punches.

Tjänstepensionsförsäkringar – Prisdiskrimineringens högborg

Hursomhelst, tydligt är att en pensionsförsäkring kan kosta precis vad som helst hos ett och samma försäkringsbolag.

Allt beror på var du jobbar och hur mycket pengar som den arbetsgivaren har med sig till förhandlingsbordet. Och om du arbetar inom eller utom ett kollektivavtal spelar stor roll för priserna, i avtal är de lägre och det finns tak för flyttavgiften till exempel.

Inom nationalekonomin kallar man den förvirrade prisbilden för prisdiskriminering. Det är när man tar olika pris av kunderna utifrån vad de kan betala. Detta förfarande fungerar förstås bäst när alla i en bransch är överens om hur priserna ska sättas. Det vi brukar referera till som Oligopol. Det är inte en alltigenom bra marknad och framförallt omöjliggör det transparens.

/Kristina

Ps. Och så krångligt som det är så råder ju inte fri konkurrens utan alla kan fortsätta att tjäna pengar i träsket. Ds

Pss. Har du några roliga exempel? Dss

Rolling with the punches och 1,75% i flyttavgift

Jaha, 1,75% (1% av pengarna och 500kr för att strössla på toppen) ska betalas för de superjobbiga jobbet med att sälja av mina fonder och flytta pengarna till en ett annat bolag. 1,75% det är katten i mig nästan 3 gånger vad jag betalat i årlig rörlig avgift för försäkringen. År efter år efter år.

Jaha, 1,75% (1% av pengarna och 500kr för att strössla på toppen) ska betalas för de superjobbiga jobbet med att sälja av mina fonder och flytta pengarna till en ett annat bolag. 1,75% det är katten i mig nästan 3 gånger vad jag betalat i årlig rörlig avgift för försäkringen. År efter år efter år.