Pensionens viktigaste – Avgifter och Avkastning

Det har visat sig att det inte är lätt att få raka svar på vad en pension kostar. Och varför orka bry sig om den där fjuttiga halva procenten i extra avgift? Ja, är 0,5% i avgift fjuttigt? Unionen verkar ju inte tycka de, de ville gå i strejk för att deras medlemmar skulle få 0,5% extra i pension… Helt ointressant kan det med andra ord inte vara.

Innan vi går vidare vill jag be om ursäkt för alla diagram, jag ska försöka sansa mig framöver och återgå till högst ett per inlägg. Men seriöst, de har varit svårt att hålla fingrarna i styr och det har varit en lång helg…

Bolagens Defaultfonder

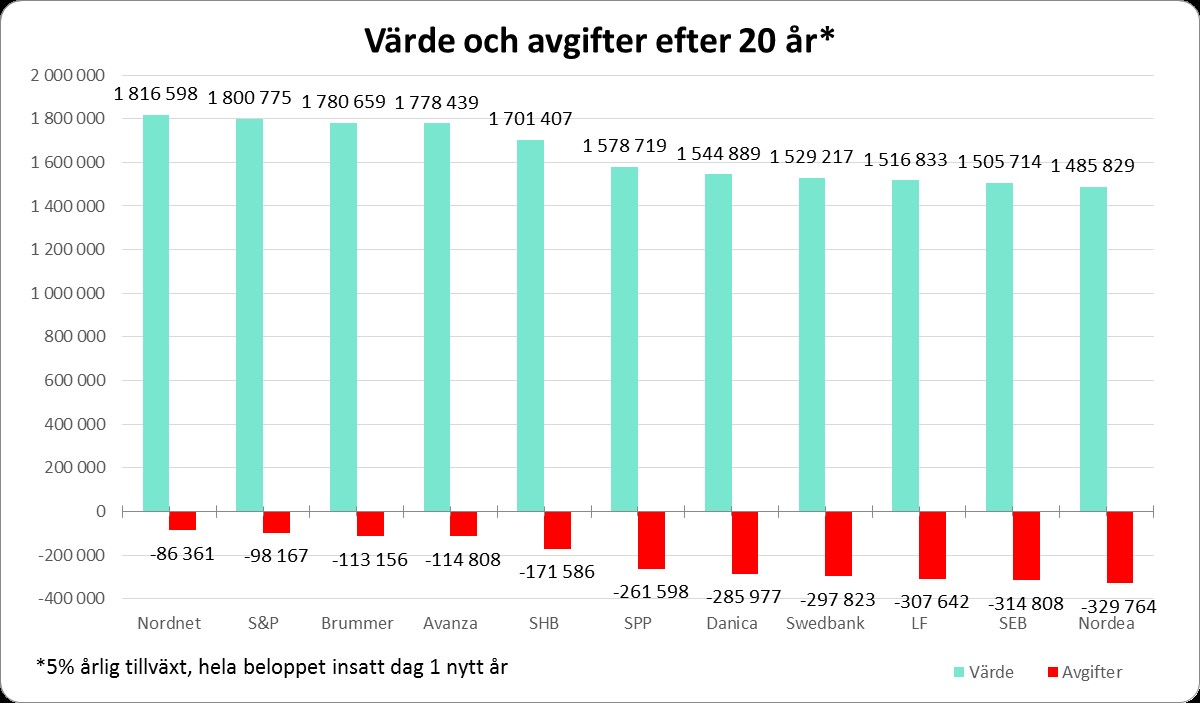

Nedan diagram visar vad avgifterna kommer bli på 20 år i respektive bolags ”defaultfond”. (Om du är nyfiken på defaultfonderna och avgifterna finns de längst ner på sidan).

När man bara tittar på staplarna är det ju inte så man hoppar till av skillnaderna, det förstår jag. Men seriöst om du tittar på skillnaden i avgiftsbeloppen. Då är det inte växelpengar vi pratar om.

Jag tänker att man kanske ska strejka för att få försäkringsbolagen att ta mindre? Äh, skämt åsido, jag hoppas att du hajar till lite i alla fall?

Avgifterna är det ena som kan uppröra med ovan diagram. Avkastningen, alltså hur mycket pengarna växer, är definitivt nummer två. Jag har antagit att alla de olika alternativen har en årlig avkastning på 5%/år i tjugo år framöver (med 100 000kr i startkapital och en löpande månadsinsättning på 4 000kr). Fonderna som avgifterna är räknade på är de som bolagen uppgivit som sina ”default-fonder”, de fonder där dina pengar hamnar om du inte väljer alls. Vad fonderna har för inriktningar skiljer sig förstås och det betyder att de inte utvecklas likadant, varken sinsemellan eller år efter år.

Avkastning

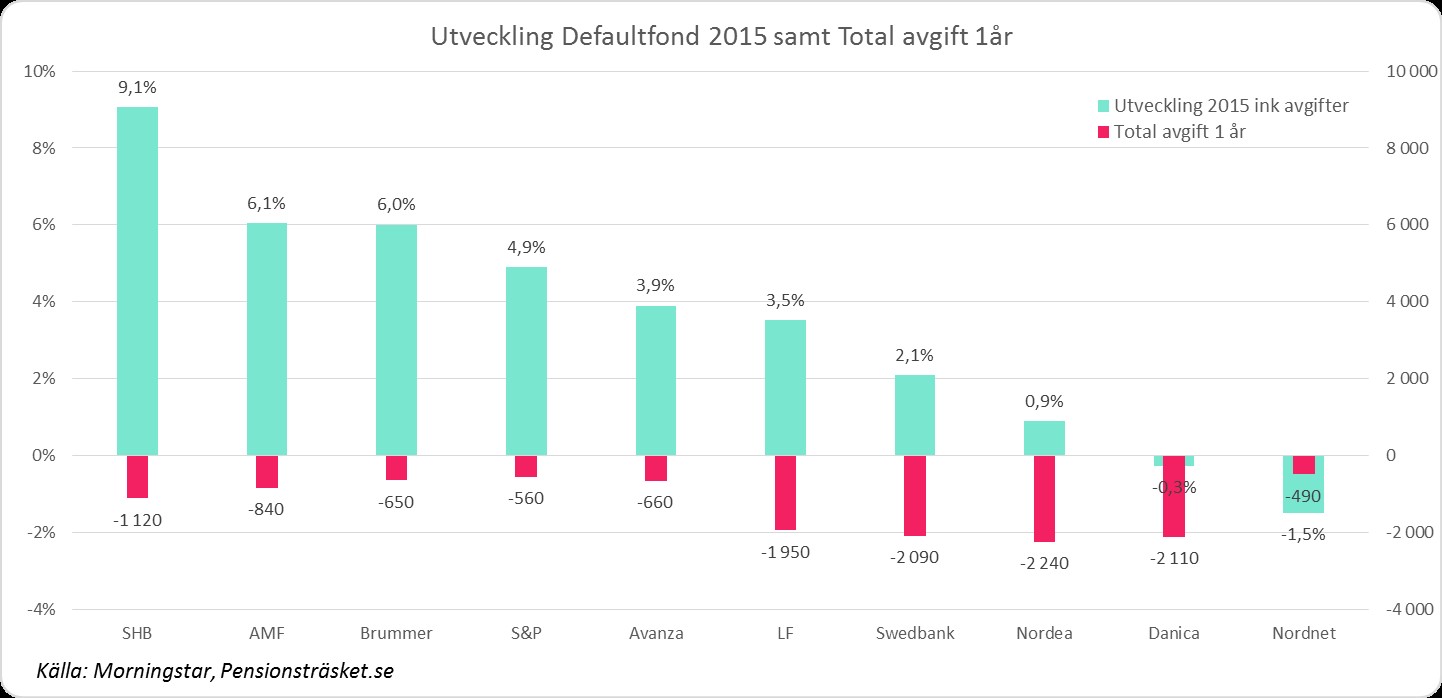

Indexfonder följer sitt index vilket betyder att det rör sig upp och ner med den marknaden. En blandfond har som en trygg och trött botten av räntor. En fond-i-fond vet ingen riktigt vad den ska göra. Bilden nedan visar hur de olika defaultfonderna gick 2015 (efter alla avgifter för försäkring och förvaltning) och vad deras avgifter var.

Här följer nästa insikt; Dyrast är inte alltid sämst. I detta fall är ju faktiskt billigast också sämst… Nedstämmande nog. Varför pratar man så sällan om detta!?

Jo, för att jag kan göra antaganden om utveckling och jämföra avgifter som jag gjort i mitt tidigare inlägg (avkastning på ett år = 0) och i mitt diagram ovan räknar jag med 5%. Men så är det inte, inte alls. Avkastningen är lika svår att se i framtiden som den är lätt att se historiskt. Vi ser ju att Handelsbanken, ett mittalternativ i avgifter, presterade bäst av alla fonderna och Nordnet som var billigast sämst men vi vet inte hur de kommer gå 2017…

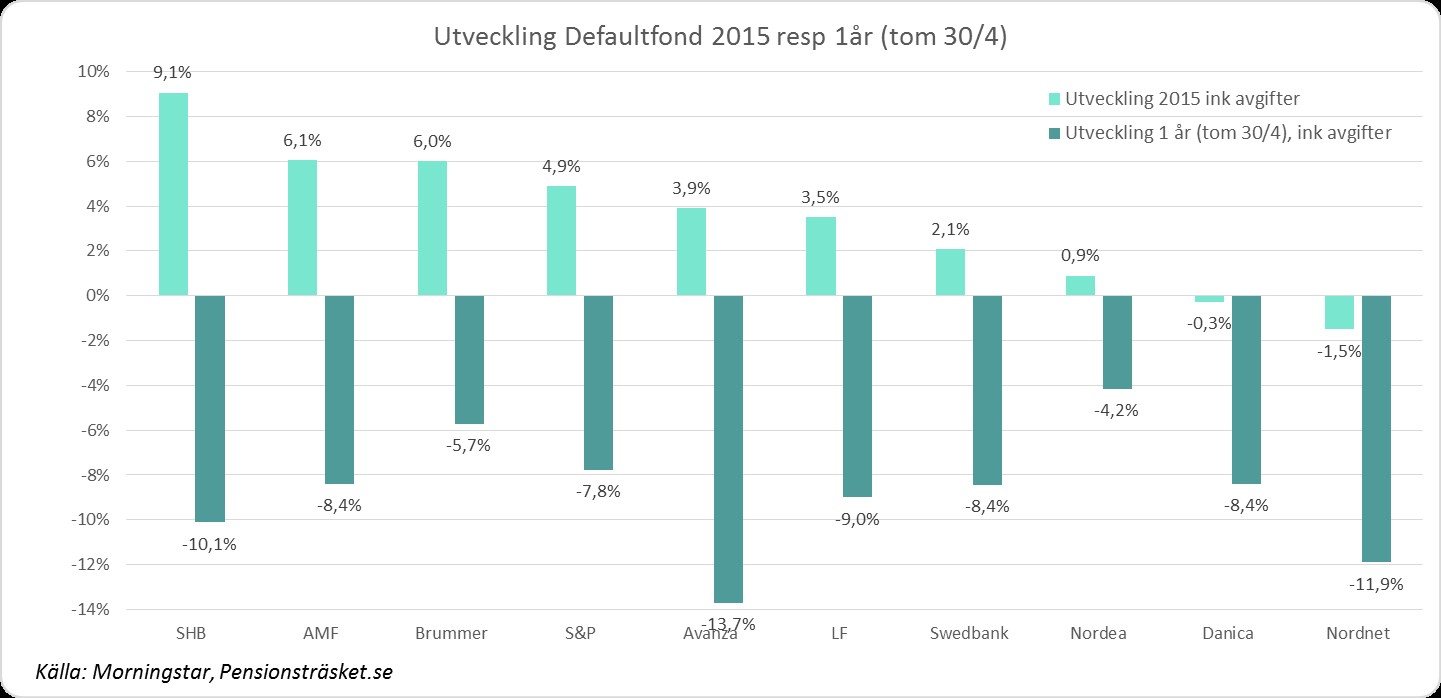

Nu roade jag mig med att se hur bra fondalternativen hade gått ett år bakåt också. Bara för att jämföra…

Vad kan vi säga om det? Inte superroligt sparår, det är allt jag har att säga. (Även här är alla avgifter inräknade i utvecklingen).

Tydligt blir i alla fall att bara en billig försäkring inte räcker för att skapa pengar, du måste också välja själv. Det behöver absolut inte vara något dåligt, precis som jag skrev här om att man kan plussa på kapitalavgift (den på alla pengar i försäkringen) rakt på förvaltningsavgiften för att få fram en rättvisande bild.

Slutligen vill jag säga att jag inte riktigt är klar med avgifter och avkastning, men det får räcka för nu.

/Kristina

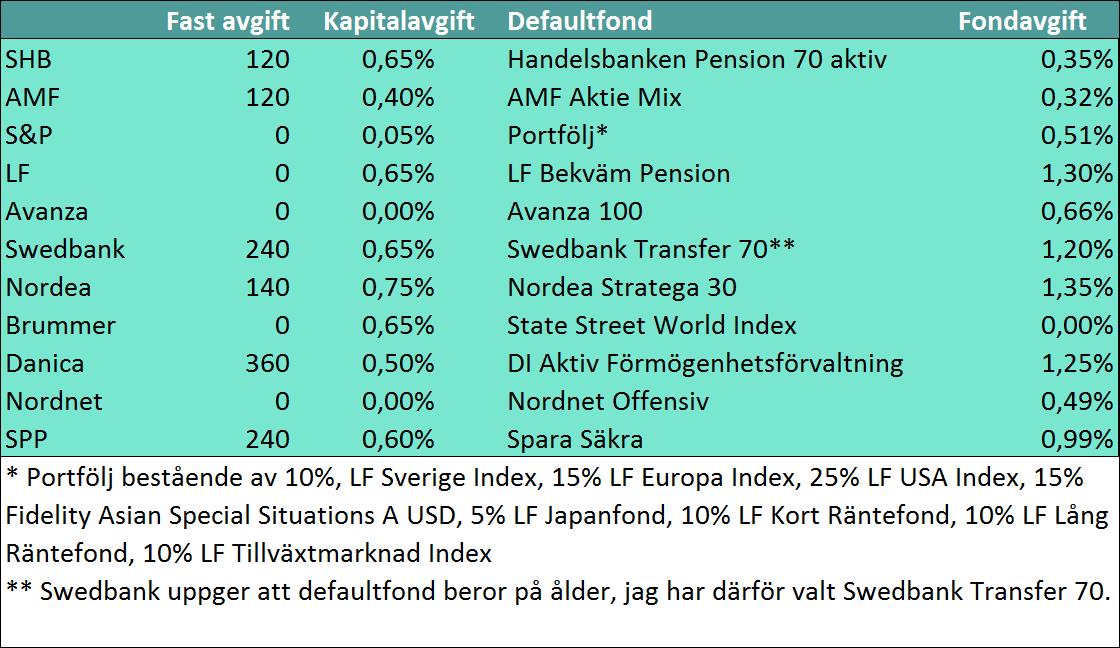

Bolagens avgifter och defaultfonder:

Ny lektion – Ränta på ränta eller Avgift på avgift

Avgiftstjat och ränta på ränta-tjat.

Avgiftstjat och ränta på ränta-tjat.

Det är lätt att fastna i avgiftsträsket och det är också lätt att andra säger att en procent hit eller dit inte spelar någon roll. Men katten i mig, pengar är pengar och en procent är en procent och (i alla fall) jag gillar mina pengar. De är ju mina framtida semestrar och häng med kompisarna (eller bussbiljett eller elräkning).

Nu finns en lektion i ämnet, alltså ränta på ränta inte semestrar. Läs den här!

/Kristina

Du har ett STORT sparande! I det finns INGEN ångest.

Att lyssna på sig själv är alltid utmanande. På riktigt, vem gillar att höra sin röst och dessutom kan det vara svårt att komma ihåg vad man sagt eller så säger man saker man inte tänkt sig. Som att det är rimligt att kalla mig drottning… Men i denna pod från Aktiespararna måste jag säga att jag också sa några väldigt viktiga saker!

Att lyssna på sig själv är alltid utmanande. På riktigt, vem gillar att höra sin röst och dessutom kan det vara svårt att komma ihåg vad man sagt eller så säger man saker man inte tänkt sig. Som att det är rimligt att kalla mig drottning… Men i denna pod från Aktiespararna måste jag säga att jag också sa några väldigt viktiga saker!

Fondredaktör’n och Linda och Jag

Största budskapet är pensionen men sen är det också kul att jag nu är Drottning.

Största budskapet är pensionen men sen är det också kul att jag nu är Drottning.

I all korthet – Vad betalar du för din billiga indexfond?

Allt som oftast kommer den naturliga frågan:

-Hur ska jag tänka när jag placerar mina pensionspengar? Svaret på det om man googlar runt blir att det bästa du kan göra är att välja en billig indexfond. (Huruvida det är det bästa eller inte tänker inte jag värdera just här.)

Tanken med det resonemanget är att aktiv förvaltning kostar mer och inte alltid ger mer och då är det ju bättre att ha pengarna i en billig indexfond.

En sak som man ska tänka på är VAR man väljer att ha sina pensionspengar

Om försäkringen kostar 0kr och du stoppar 100 000kr i en indexfond som kostar 0,2% = 200kr

Om försäkringen kostar 0,4% och du stoppar 100 000kr i samma fond som kostar 0,2% = 600kr (o,4%+0,2%=0,6%)

Vad vill jag säga? Jo, plussa på den rörliga avgiften på fondavgiften så får du en tydlig bild av vad du faktiskt betalar. Det finns roliga exempel där det faktiskt är dyrare att äga fonden i samma bolag som förvaltar den än att flytta den till ett av gratisalternativen.

/Kristina

Transparens -skulle vara ett jämförelsepris

Efter jag skickade mitt transparensmail och fick svar från de flesta av bolagen har något legat och gnagt inom mig. Ovanligt nog har jag inte känt mig bekväm i att dela den information jag har fått. Delvis för att svaren har varit av så pass varierande kvalitet att jag varit tvungen att ställa ytterligare frågor.

Efter jag skickade mitt transparensmail och fick svar från de flesta av bolagen har något legat och gnagt inom mig. Ovanligt nog har jag inte känt mig bekväm i att dela den information jag har fått. Delvis för att svaren har varit av så pass varierande kvalitet att jag varit tvungen att ställa ytterligare frågor.

Sedan trodde jag att det var informationen som var för omfattande och för varierande. När jag väl tagit hjälp av min ”inhousemakroexcelmaster” kände jag mig fortfarande obekväm, fast jag hade alla siffror jag kunde behöva och att jag själv sammanställt dem.

Till slut gav jag upp och kopplade av med en bok. Då slog det mig, låt mig citera:

Avstämning 1 – Transparens

Det finns transparens därute, så mycket är i alla fall säkert.

Lite överväldigad sitter jag här med allt information jag fått (man blir lätt överväldigad av finansiell grottdykning samtidigt som man kämpar mot barns dagisvirus). Hursomhelst tänker jag att en delrapportering kan vara på sin plats. När jag i söndags kväll skickade jag ett mail till 12 försäkringsbolag/banker och 2 försäkringsmäklare visste jag inte riktigt hur många svar jag skulle få om avgifterna och provisionerna. (Nej, jag visste inte heller att jag skulle fajtas mot ovan nämnda virus.)

Men svaren ramlar faktiskt in allt eftersom min fråga hittar rätt person i bolagen…

Allt är en tävling, och denna vanns av Swedbank var först med att svara utförligt och transparent.

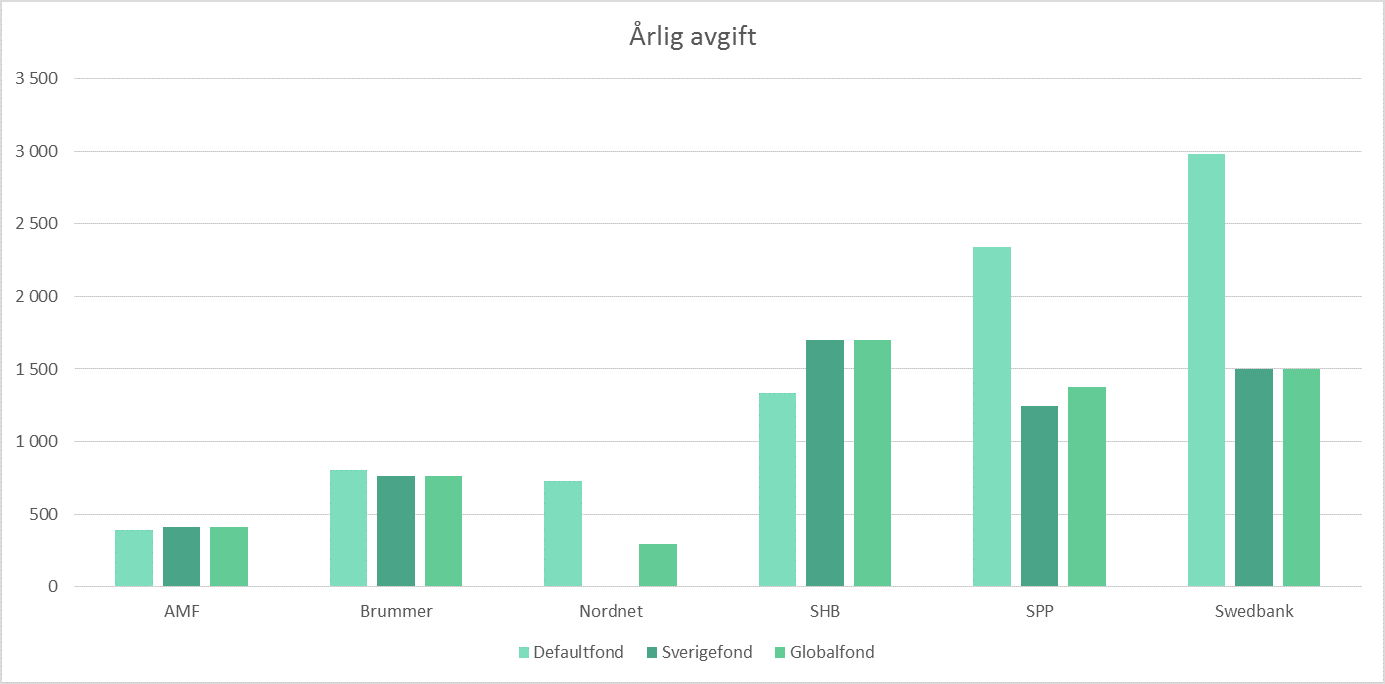

Igår hade jag redan fått svar från 10 av 14. I ärlighetens namn har jag inte så stora förhoppningar på försäkringsmäklarna. Hursomhelst har 6 av de 10 har svarat så att det är möjligt att jämföra dem. Nedan är ett litet smakprov på hur det ser ut med avgifterna i kronor på ett år…

Saker som sticker ut:

Swedbank uppgav ingen ”default fond” själva så jag valde Robur Bas Aktier.

Nordnets Sverigefond kostar ingenting och det gör inte heller försäkringen. Därav ingen stapel alls.

Jag väntar med humorreflektioner och tro mig, det finns sådana också.

/Kristina

ps. Detta inlägg avser oavtalad tjänstepension ds.

pss. Här hittar du kollektivavtalades kostnader dss.

Jag skickar ett mail – Transparens del 2

Bäst att lära sig fikonspråket

Det blev inte helt otippat lite halabaloo när jag skrev att pensionsbranschen inte är transparent i alla lägen och att det faktiskt är svårt att ta reda på priset på en pensionsförsäkring.

Jag har några favoriter ur halabaloot:

Att om man inte snackar branschens fikonspråk så kan man inte förvänta sig att kundservice skall kunna svara eller förstå.

Transparens eller Vad kostar din pensionsförsäkring?

Någon tjänar på att du inte hittar prislappen

Försäkringsbolagen pratar mycket om transparens och självreglering. Speciellt mycket använder de orden när provisonsförbudet kommer på tal. Det som eventuellt kommer förbjuda att försäkringsbolagen betalar provision på 6% av din pensionsavsättning varje månad till försäkringsmäklaren och att passiva fond-i-fond-fonder inte kommer tillåtas på samma sätt.

Vad kostar det att gå i pension vid 55 år?

När man har haft tid att öva 10 år extra.

I en grupp med aktienördar som jag är med i är grundarinnans ambition att gå i pension vid 55 år istället för vid 112 år. Eller jag menar 65 eller 67 eller… Hursomhelst sa jag att jag skulle ta reda på vad som hände med den allmänna pensionen.

I teorin kan du ju sluta jobba när du vill, men den statliga allmänna pensionen kan först betalas ut från 61års ålder, de flesta jobbar ju vidare till 65 och så finns det de som vill checka ut vid 55. Så vad blir skillnaden i allmän pension?