Lektion 7 – Ränta på ränta eller avgift på avgift

Trött på avgifts- och räntetjatet. Alla tjatar, jag tjatar massa, andra tjatar. Varför är det så himla viktigt att avgifterna är så låga som möjligt?

Trött på avgifts- och räntetjatet. Alla tjatar, jag tjatar massa, andra tjatar. Varför är det så himla viktigt att avgifterna är så låga som möjligt?

Det hänger ihop med ränta på ränta resonemanget. Är du någon som nickar med och säger ja, ja, just det ränta på ränta ja… Jag håller med, det kan vara lite oklart exakt vad ränta på ränta är så jag tänker vi börjar med det.

Ränta på ränta

är egentligen exakt vad det låter som. Du sätter in pengar på ett konto (eller annat ställe där du förväntar dig att pengar växer). Om du låter räntan vara kvar på kontot kommer ju även de pengarna att växa tillsammans med pengarna du satte in från början. Samma sak gäller om du har köpt aktier och får utdelningar och köper nya aktier för utdelningen. De aktierna ger ju också ny utdelning. Ett exempel:

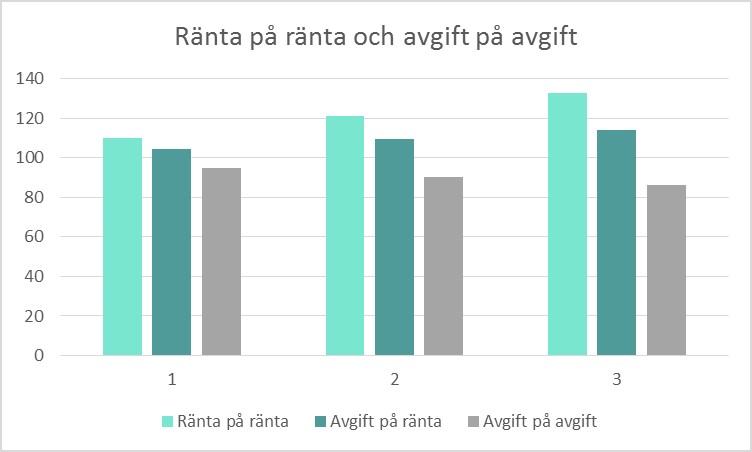

År 1: 100kr på banken med 10% ränta = 110kr

Samma pengar på samma kont

År 2: 110kr med 10% ränta = 121kr

Vi fortsätter…

År 3: 121kr med 10% ränta = 133kr

Poängen är att helt enkelt att du inte bara får ränta på pengarna du har satt in utan också på den ränta du har fått. Ok?

Avgift på ränta

Tänk nu att du har avgifter på kontot? Dessa ska betalas varje år efter räntan satts in. Detta är ju precis vad som händer i din pensionsförsäkring förutsatt att den ökar i värde.

År 1: 110kr minus avgift 5% = 104,5kr

År 2: 104,5kr 10% ränta = 115kr minus 5% avgift = 109,25kr

År 3: 109,3kr 10% ränta = 120kr minus 5% avgift = 114kr

Avgift på avgift

Ett annat scenario är förstås att det inte kommer in någon ränta men att avgiften fortsätter att dras. (Ett exempel på det är om du har kontanter på ett ISK eller i en Kapitalförsäkring, schablonskatten 0,42% dras på alla pengar som finns på kontot.)

År 1: 100kr minus avgift 5% = 95kr

År 2: 95kr minus avgift 5% = 90,6kr

År 3: 90,6kr minus 5% = 86kr

Som du ser på staplarna så blir skillnaderna mellan de olika alternativen större och större! Hur kommer det sig?

I ränta på ränta alternativet får alla pengarna arbeta vidare för att skapa mer ränta, år till år.

I avgift på ränta försvinner en del av räntan men en del för arbeta vidare.

I avgift på avgift ger samma utveckling neråt som ränta på ränta ger uppåt… Bad news.

OBS! Tänk dig sedan att du har ett regelbundet sparande som förstärker effekten varje år. Ganska snart kommer alternativen med låga avgifter eller hög ränta springa ifrån de ”andra”. Tänk vad som händer på 20år!? Det kan du faktiskt se här!

Vad betyder detta?

Om vi nu ska lyfta över denna väldigt förenklade modell till pensionssparandet behövs det ändå inte så himla mycket fantasi. Det fungerar ju på samma sätt.

Vissa avgifter har du ”no matter what”

Avgifterna för din försäkring till exempel. Du kan ha en fast avgift och en rörlig avgift.

Förvaltningsavgifterna för fonderna eller den traditionella förvaltningen.

Om fonderna eller den traditionella försäkringens värde inte går upp kommer avgifterna fortfarande att dras. Då minskar värdet mer än nedgången eftersom avgifterna läggs på neråt.

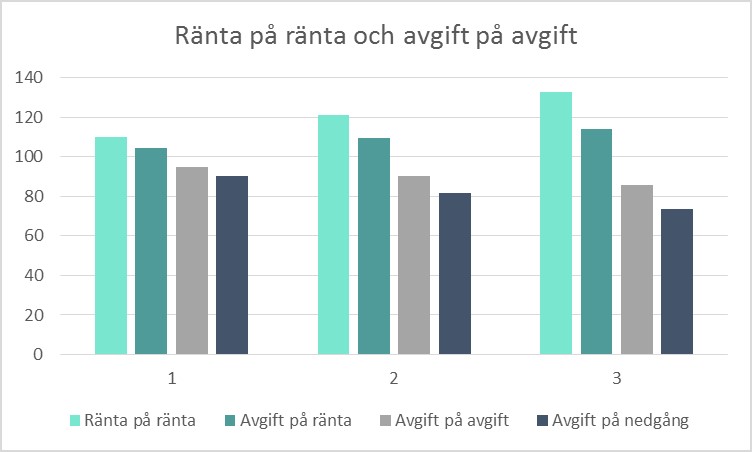

Vi kan lägga till en stapel till i exemplet så ser vi vad som händer om värdet minskar 5% varje år och vi fortfarande har 5% avgift, på tre år har vi då 73,5kr.

Summa summarum kan man säga att alla avgifter kommer äta på dina pengar på ett eller annat sätt.

Det måste få vara ok för, som bekant, inget är gratis här i världen och alla vill ha en lön (pensionsgrundande). Däremot är det onödigt att betala för något som inte ger något extra.

- Ett exempel på det är att äga en indexfond som kostar 0,2% i förvaltningsavgift hos ett bolag som tar 0,65% för försäkringen: Då betalar du ju 0,85% för din fond.

- Om du flyttar pengarna till någon som har 0% för försäkringen men 0,2% för fonden: Då betalar du 0,2%. En fjärdedel av det första alternativet.

Ytterligare en sak att tänka på är att höga avgifter ”eskalerar/ökar” takten som dina pengar försvinner när det är dåliga tider på börsen eller i världsekonomin. (Fast i reda pengar betalar du mindre eftersom värdet på din försäkring minskar.)

/Kristina