Transparens eller Vad kostar din pensionsförsäkring?

Någon tjänar på att du inte hittar prislappen

Försäkringsbolagen pratar mycket om transparens och självreglering. Speciellt mycket använder de orden när provisonsförbudet kommer på tal. Det som eventuellt kommer förbjuda att försäkringsbolagen betalar provision på 6% av din pensionsavsättning varje månad till försäkringsmäklaren och att passiva fond-i-fond-fonder inte kommer tillåtas på samma sätt.

Jag har tidigare kollat lite på självreglering och har nu bestämt mig för att se hur bra transparensen fungerar.

När man har lust att säga Transparens-trams

För att få mycket pengar i framtiden gäller det som bekant att tjäna och kunna lägga undan så mycket pengar som möjligt. Det betyder också, som alla som behövt leva på en budget vet, att man betalar så lite som möjligt för det man behöver köpa. Och förstås låter bli att köpa det man inte behöver.

Ok, för att kunna köpa så billigt som möjligt och inte köpa onödigt måste man:

1. Veta priset på det man köper och

2. Veta om man behöver det eller inte.

Detta mina vänner, är vad Transparens handlar om!

Tanken är att det ska gå att lätt som en plätt att ta reda på vad en pensionsförsäkring kostar och hur den fungerar, hur ska jag annars veta om jag köpt rätt sak? Jag klädde ut mig till vanlig pensionssparare för att ta reda på hur det var ställt med detta i branschen som har hand om våra pengar.

Min fråga var ENKEL:

– Jag funderar på att flytta mina slutbetalade pensionsförsäkringar till er. Vad kostar det att ha en pensionsförsäkring hos er?

Tydligt faktiskt!

Inte så förvånande är nätbankerna supertydliga, det kostar nämligen ingenting att förvara sina tjänstepensionspengar hos dem. Guldstjärna får Nordnet för att de på ett tydligt sätt berättar hur de tjänar sina pengar och Avanza för att de ger 1000kr som kompensation för eventuell flyttavgift.

Dessutom är Storbankerna väldigt tydliga men INTE gratis:

SEB: 289kr/år och 0,65% av värdet på pensionsförsäkringen

Swedbank: 240kr/år och 0,65% av värdet på pensionsförsäkringen

Nordea: 140kr/år och 0,75% av värdet på pensionsförsäkringen

Handelsbanken: Öh va? Undra om det är medvetet? (klicka på länken. ja gör det.)

Roligt faktiskt!

Riktigt roligt blir det när jag börjar titta på de faktiska försäkringsbolagen: Folksam var sämst i klassen tätt följt av SPP och Länsförsäkringar. Movestic var undantaget som bekräftar regeln.

Gemensamt för de tre första; Kundtjänst kan inte svara vad det kostar (de har ju inte priser på hemsidan hursomhelst). De förklarar istället att det är komplicerat, personligt, bara finns kollektivavtalade pensioner, att jag måste prata med privatsidan och slutligen hamnar jag hos en säljare.

Så vad kostar det? Var det komplicerat? Svar Nej.

Folksam: 295kr/år och 0,7% i avgift på pengarna (dyrast i klassen)

SPP: 240kr/år och 0,6% i avgift på pengarna

Länsförsäkringar: 240kr/år och 0,65% i avgift på pengarna

Movestic: 265kr/år och 0,55% i avgift på pengarna

Det är värt att fundera på vad för mervärde ni får för avgifterna, jag menar 0,65% på alla sparpengarna och en fast avgift på ca 260kr. Vad får du där som du inte får hos Avanza och Nordnet? Vad jag förstår, ”INGENTING”(Edit: du får tillgång till rådgivning, vilken typ är oklart) .

Det är inte komplicerat men branschen vinner förstås på att ingen förstår!

Om det verkar komplicerat och alla talar om för dig att det är komplicerat då blir det komplicerat. Så, lyssna på mig nu! Det är INTE komplicerat. Om du har en oavtalad pension flytta den till ett gratis alternativ! Om du har en kollektivavtalad gå in på Konsumenternas och jämför!

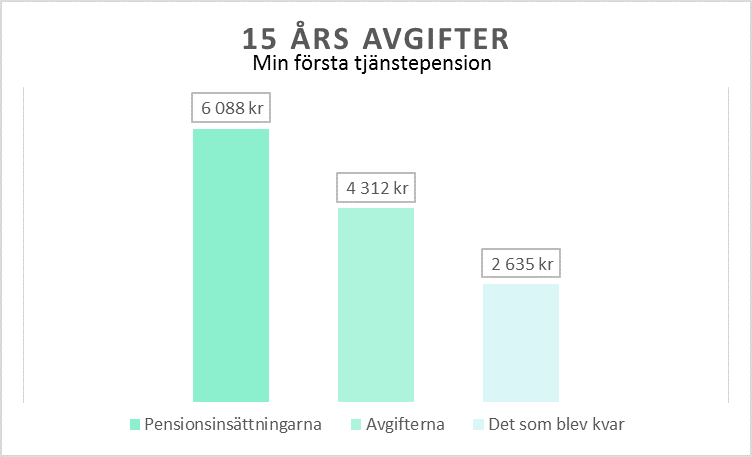

Jag räknade ut vad jag betalat i avgifter på min första tjänstepension, humor! Nu är den återköpt/inlöst och investerad på ett ISK.

Har du några skräckexempel eller vet du hur dina pensioner mår?

/Kristina

COMMENTS