Vad är Seniorlån och Seniorkapital? Flip eller Flop?

Är det så här? Är min bostad en orealiserad pengahög?

Det finns ju många sätt att spara till sin pension. Ett av sätten som jag tycker känns bra är att vi amorterar av våra bostadslån kraftigt. Smart, säger jag när jag pratar med PROs representant över en kaffe. Smart för då kan jag ju sälja boendet sedan och hyra något litet och leva loppan för alla pengarna! Det blir tipp topp.

– Mnja, säger Anders (som han heter) har du funderat på uppskovet och skatten?

Nej, det hade jag ju inte. Det är klart att om jag säljer med stor värdeökning kommer jag ju få skatta massor.

– Och då blir du förmögen, du har pengar på banken istället för i bostaden och då kan du förlora bostadstillägg. (Jag hoppas verkligen att jag inte kommer behöva bostadstillägg men point taken!)

Men tänker jag jag kan ju alltid ta upp ett nytt bostadslån och leva på under min pension för att dryga ut kassan om det behövs? Jag har ju sett reklam, det finns ju lån som man inte behöver betala ränta på. Sedan fick jag länken till en artikel om ett par som tagit seniorlån och MAMMA MIA! Det kostade massor…

Seniorlån och Seniorkapital vad är det?

Korta svaret:

SKITDYRT.

Långa svaret:

Tanken är att du som har ett lågt belånat boende kan belåna det och få pengar att leva på. Det går till så att du lånar idag på huset och antingen får du hela lånet utbetalat direkt eller så får du det månadsvis i ett antal år.

Räntan plussas på lånet varje månad så du slipper betala idag men du får betala ränta på ränta under hela tiden.

I vissa fall rekommenderar man att pengarna ska placeras i en Kapitalförsäkring och sedan i en fond. Tanken är att fonden skall få pengarna att växa under tiden de bara ligger där och väntar på att användas.

Det känns väl helt okej? Ja, men nu kommer vi till vad det kan kosta…

Ett vanligt bostadslån kostar med rörlig ränta ligger idag på ca 1,4% och seniorlånet kostar 4,5% – 4,60%.

Visst är räntan avdragsgill med 30% men det avdraget sker inte förrän du faktiskt betalar räntorna och det görs inte förrän bostaden säljs och lånet löses.

Okej vi säger att det är värt det, plockar ut pengarna och sätter dem i en Kapitalförsäkring…

I artikeln jag läste hade pengarna placerats i en kapitalförsäkring som kostade 0,7% på alla pengarna i försäkringen och sedan placerades pengarna i en fond som kostar 1,9%.

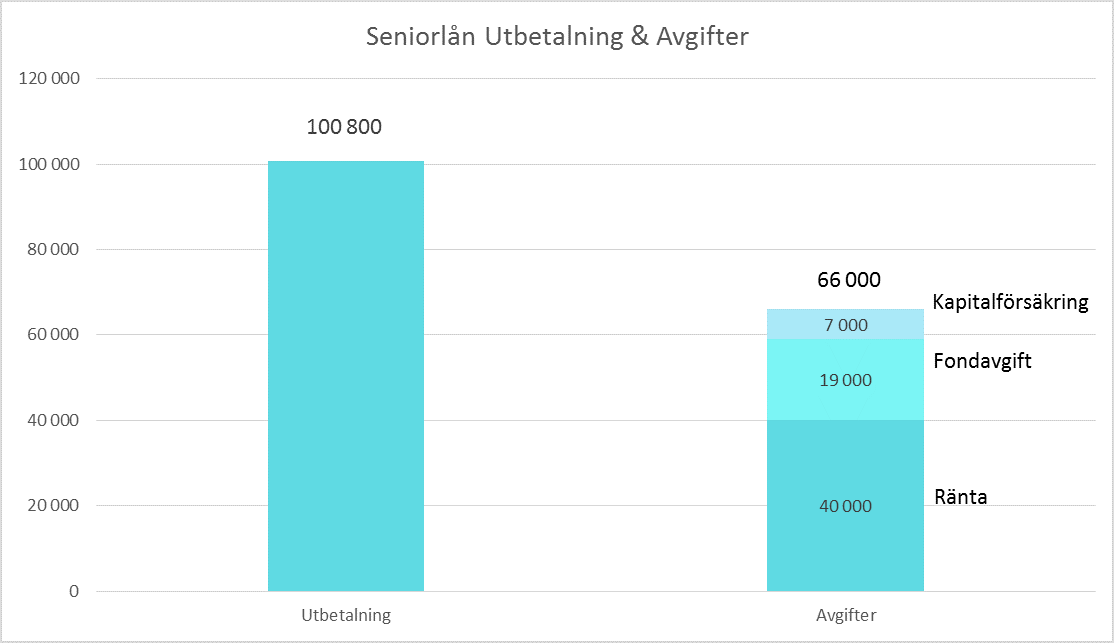

De fick ut 8 400:- i månaden ur försäkringen. Men vad kostade det?

Det blir en dyr lösning.

Det är som jag skrev att de kostnader som finns för Kapitalförsäkringen är en del av problemet. Dessutom är den större i kronor och ören i början när det finns mer pengar att ta av… 0.7% som det kostar kan ju som en pedagogisk vändning läggas på räntan för lånet i artikeln, 4+0.7=4.7%.

Och så har de fått en sjukt dyrfond 1.9% i förvaltningsavgift, den kan vi också plussa på: 6.6%.

Utbetalningar och avgifter för Seniorlånet första året. Det vill säga innan de börjar betala ränta på låneräntan…

Dessutom måste de betala pantbrevet på 12 000kr.

Så första året betalar paret ca 78 000kr för en utbetalning på 101 000kr.

Vad händer sedan med lånet?

Lånet måste ju lösas för eller senare. Tanken är att man löser det när bostaden säljs för att du flyttar till seniorboende eller dör (ja, det är ju så det är. Att vi alla ska dö). Vid försäljningen när lånet betalas tillbaka realiseras också räntekostnaderna som då kan dras av mot reavinsten för bostaden.

Finns det någon annan lösning?

Vanligt bostadslån!

Ja, om du har barn (eller liknande person) med inkomst kan man låta dem ta upp ett vanligt bostadslån med ditt hus som säkerhet. Sedan lånar barnet ut pengarna till dig. Barnet betalar räntan till banken och drar av den i sin deklaration. Du betalar det jämkade räntebeloppet till barnet.

Plus med denna lösning:

- Ingen ränta på ränta som läggs på lånet.

- Ingen dyrränta.

- Du tar del av möjligheten att jämka räntan redan nu.

Här kan du läsa lite mer om det.

Är det alltid en dålig idé med Seniorlån?

Mnja. Det är klart att om du verkligen behöver pengar just nu och inte kan ta upp ett extra bostadslån så kan det vara bra. Men du bör låna exakt så mycket du behöver för stunden. Annars betalar du mellan 4,5% till 6.3% för att ha pengarna liggande.

Var ska du förvara pengarna under tiden du gör av med dem?

Du ska verkligen inte ta ett lån och sätta in pengarna i en Kapitalförsäkring som kostar pengar!

Sparkonto föreslår jag om du behöver förvara pengarna utan risk. Vill du ha lite högre ränta, kan du hitta en jämförelse här.

ISK är inte ett bra alternativ eftersom du då också kommer skatta på pengarna. Då kan du plussa på 0,42% (2016) på räntan på lånet om du vill se faktisk kostnad. Och du lånar ju inte pengarna för att spekulera i aktier och fonder?

Var kan man jämföra alternativ till Seniorlån?

Det verkar idag bara finnas två aktörer på marknaden: Swedbank och Svensk hypotekspension. Om du vill jämföra dem kan du göra det på konsumenternas.se.

Kommentera gärna om du har tankar kring detta område!

/Kristina

Ps. Är du osäker på hur ett eventuellt lån kan påverka dig? Kontakta pensionsmyndigheten, här finns kontaktuppgifter. Ds

COMMENTS