Pensionens viktigaste – Avgifter och Avkastning

Det har visat sig att det inte är lätt att få raka svar på vad en pension kostar. Och varför orka bry sig om den där fjuttiga halva procenten i extra avgift? Ja, är 0,5% i avgift fjuttigt? Unionen verkar ju inte tycka de, de ville gå i strejk för att deras medlemmar skulle få 0,5% extra i pension… Helt ointressant kan det med andra ord inte vara.

Innan vi går vidare vill jag be om ursäkt för alla diagram, jag ska försöka sansa mig framöver och återgå till högst ett per inlägg. Men seriöst, de har varit svårt att hålla fingrarna i styr och det har varit en lång helg…

Bolagens Defaultfonder

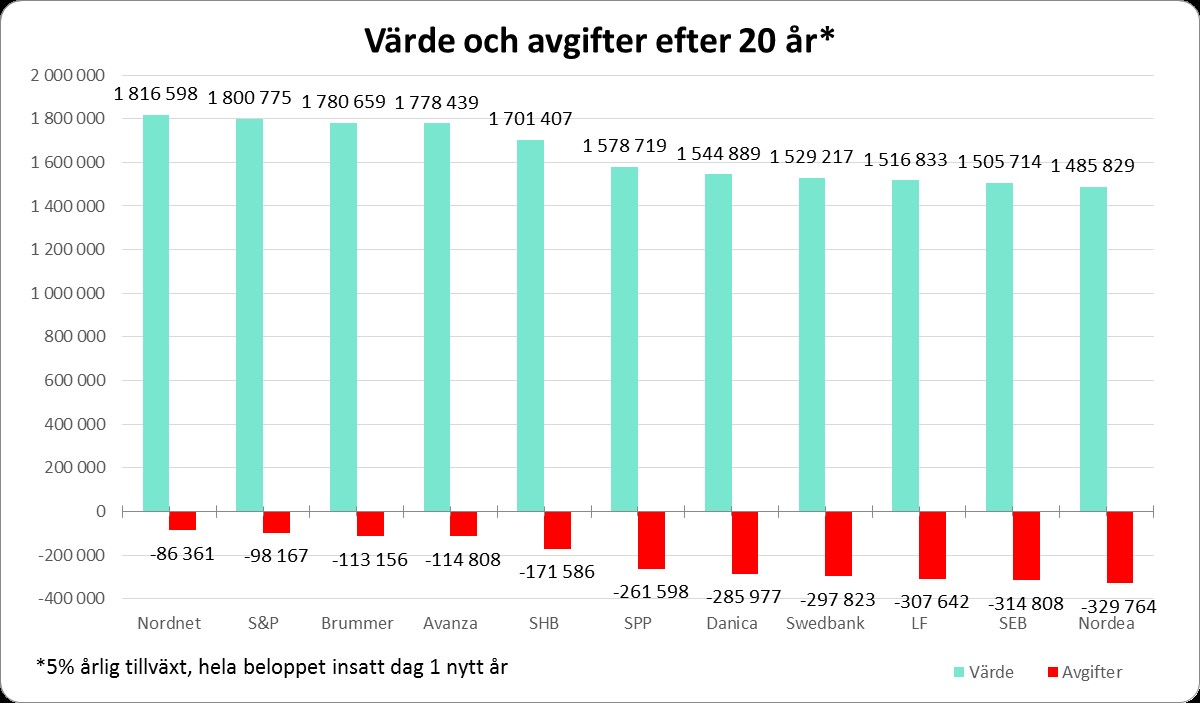

Nedan diagram visar vad avgifterna kommer bli på 20 år i respektive bolags ”defaultfond”. (Om du är nyfiken på defaultfonderna och avgifterna finns de längst ner på sidan).

När man bara tittar på staplarna är det ju inte så man hoppar till av skillnaderna, det förstår jag. Men seriöst om du tittar på skillnaden i avgiftsbeloppen. Då är det inte växelpengar vi pratar om.

Jag tänker att man kanske ska strejka för att få försäkringsbolagen att ta mindre? Äh, skämt åsido, jag hoppas att du hajar till lite i alla fall?

Avgifterna är det ena som kan uppröra med ovan diagram. Avkastningen, alltså hur mycket pengarna växer, är definitivt nummer två. Jag har antagit att alla de olika alternativen har en årlig avkastning på 5%/år i tjugo år framöver (med 100 000kr i startkapital och en löpande månadsinsättning på 4 000kr). Fonderna som avgifterna är räknade på är de som bolagen uppgivit som sina ”default-fonder”, de fonder där dina pengar hamnar om du inte väljer alls. Vad fonderna har för inriktningar skiljer sig förstås och det betyder att de inte utvecklas likadant, varken sinsemellan eller år efter år.

Avkastning

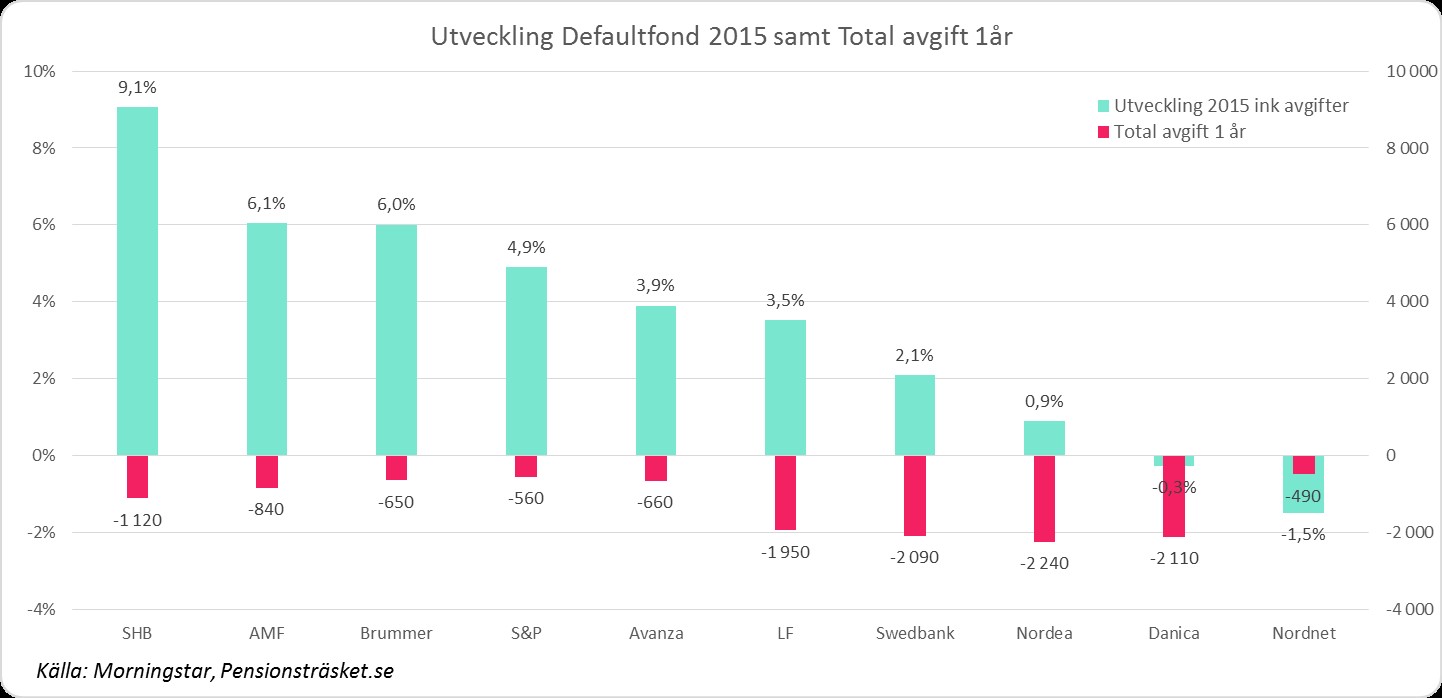

Indexfonder följer sitt index vilket betyder att det rör sig upp och ner med den marknaden. En blandfond har som en trygg och trött botten av räntor. En fond-i-fond vet ingen riktigt vad den ska göra. Bilden nedan visar hur de olika defaultfonderna gick 2015 (efter alla avgifter för försäkring och förvaltning) och vad deras avgifter var.

Här följer nästa insikt; Dyrast är inte alltid sämst. I detta fall är ju faktiskt billigast också sämst… Nedstämmande nog. Varför pratar man så sällan om detta!?

Jo, för att jag kan göra antaganden om utveckling och jämföra avgifter som jag gjort i mitt tidigare inlägg (avkastning på ett år = 0) och i mitt diagram ovan räknar jag med 5%. Men så är det inte, inte alls. Avkastningen är lika svår att se i framtiden som den är lätt att se historiskt. Vi ser ju att Handelsbanken, ett mittalternativ i avgifter, presterade bäst av alla fonderna och Nordnet som var billigast sämst men vi vet inte hur de kommer gå 2017…

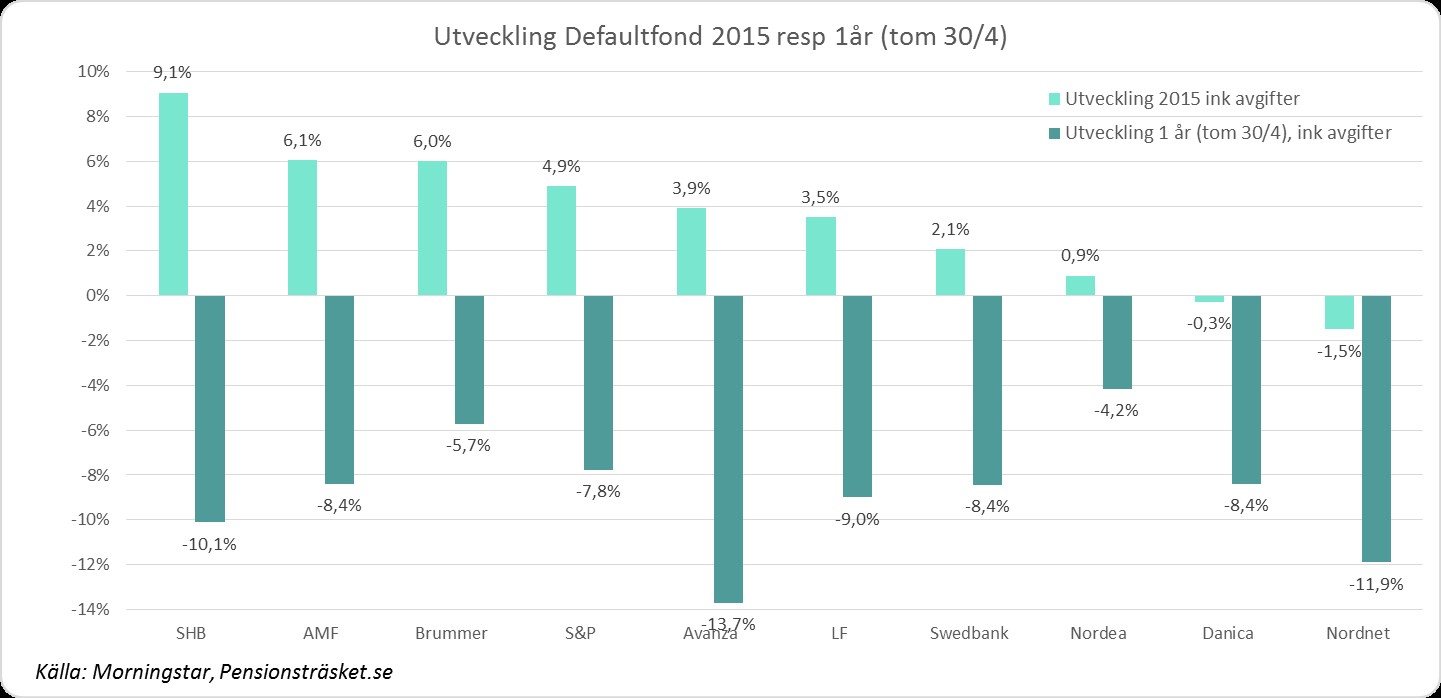

Nu roade jag mig med att se hur bra fondalternativen hade gått ett år bakåt också. Bara för att jämföra…

Vad kan vi säga om det? Inte superroligt sparår, det är allt jag har att säga. (Även här är alla avgifter inräknade i utvecklingen).

Tydligt blir i alla fall att bara en billig försäkring inte räcker för att skapa pengar, du måste också välja själv. Det behöver absolut inte vara något dåligt, precis som jag skrev här om att man kan plussa på kapitalavgift (den på alla pengar i försäkringen) rakt på förvaltningsavgiften för att få fram en rättvisande bild.

Slutligen vill jag säga att jag inte riktigt är klar med avgifter och avkastning, men det får räcka för nu.

/Kristina

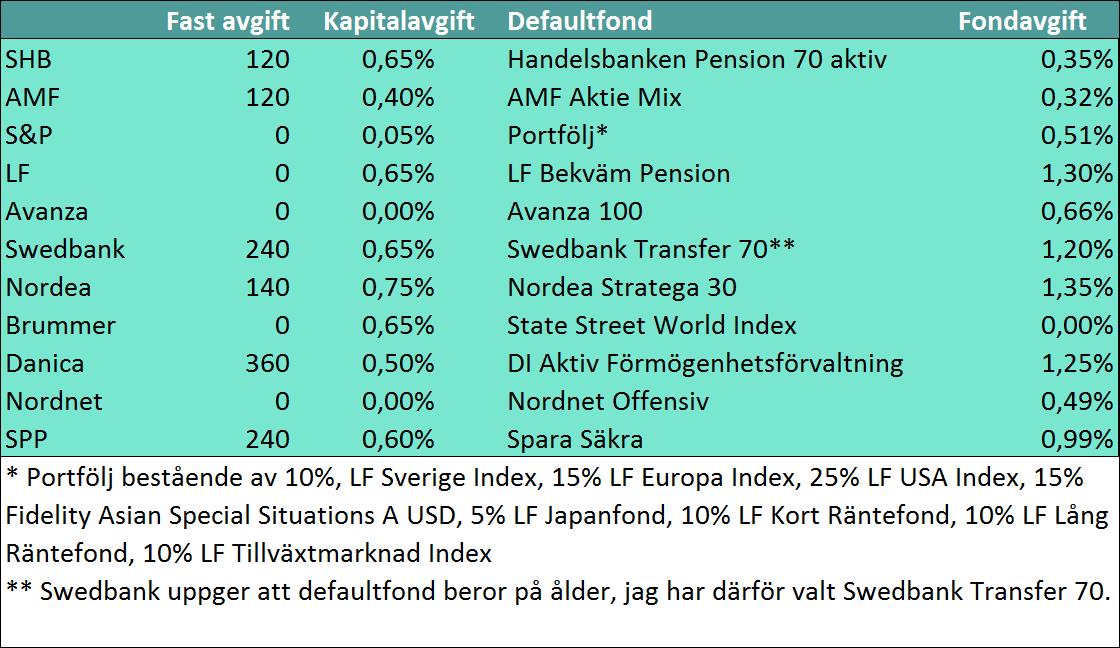

Bolagens avgifter och defaultfonder:

COMMENTS