Löneväxla istället för IPS?

Skall jag löneväxla till min pension?

Nu när IPS är död ska jag löneväxla då? Och vad är löneväxling?

En kompis som har sparat i IPS åt sin man undrar om löneväxling är lösningen. Hon växlar åt sig och ger sin PPM-avsättning (tår i ögat för en så fin tanke!). Min första tanke var att det är ju genialiskt! Klart du ska!

MEN! Det som känns självklart och bra i pensionsträsket är sällan varken självklart eller bra i verkligheten.

När jag träffade Staffan Ström från Alecta för att fråga ut honom om fria flytträtten och avgifter så tog jag chansen att fråga: Ska man löneväxla? Precis som jag misstänkte är det inte självklart, långt ifrån!

Löneväxling-vad är det?

Löneväxling är möjligheten att byta lön mot extra pensionssparande. När du löneväxlar betalar arbetsgivaren lite lägre skatt och OM de vill så får du den summan till pensionen, varje 1000 kr blir i sådana fall 1060 kr. Inga jättesummor, men dock. Att löneväxla är ingen rättighet men som med allt annat, fråga om du får på dina arbetsplats. Sedan är nästa fråga förstås om du vill…

Tjänar du under 39 879 kr före skatt?

Detta är gränsen för intjäning till din allmänna pension och en hel del andra skydd som staten ser till (ex; föräldraförsäkringen). Det betyder att om du löneväxlar ner din lön under gränsen så förlorar du allmän pension och del av de andra skydden också.

Svaret för dig är att du ska inte löneväxla!

Om jag tjänar mer än 39 879kr?

De viktigaste frågorna att ta ställning till är:

Hur många procent skattar du idag?

Hur många procent skattar du i framtiden?

Hur mycket kostar din pensionsförsäkring?

Hur mycket kostar det att spara privat?

Vad händer med pengarna ifall du dör?

Då kör vi!

Hur mycket skattar du idag och vad kommer du att skatta i framtiden?

Den stora fördelen med löneväxling är skillnaden i skatt du betalar idag och vad du kommer betala när det är dags för pension. Om du idag betalar statlig skatt och värnskatt och som pensionär bara kommer betala kommunalskatt kommer du behålla en större del av din lön genom att spara genom löneväxling än om du sparar skattade pengar idag.

Exempel:

40% skatt idag på 1000kr lön = 400kr

30% skatt vid pension 1000kr lön=300kr

Då har du vunnit 100kr på att du skattar mindre som pensionär än när du arbetar. Det är denna ”vinst” som är eller ska vara den stora vinsten med Löneväxlingen.

Stämmer det verkligen? Idag har vi bland annat jobbskatteavdrag som gör att skatten blir lägre för den som arbetar. Nu kommer regeringen sänka skatten även för pensionärer men hur vet vi hur det ser ut i framtiden?

Här kan du se hur många procent du betalar idag och här är en annan variant, sedan kan man alltid läsa tabellerna på Skatteverket. Som det ser ut idag betalar de som arbetar mindre i skatt än pensionärer tack vare jobbskatteavdraget.

Vad ska man jämföra med för skatt i framtiden. Låt säga att kommunalskatten blir 35% om 20 år och att du fortfarande kommer upp i marginalskatt med ca 50%. Då bör du ligga ganska långt över 40 000 kr i månaden idag för att det skall vara värt det. Annars låser du in pengarna bara för att låsa in dem, det kan ju vara värt något för vissa men för de flesta av oss är det bättre att kunna komma åt pengarna om något händer.

En annan sak du bör överväga är hur du tänker ta ut dina pensionspengar.

Det har visat sig att de flesta som löneväxlat (höginkomsttagare) saftar i med pensionspengar i början av pensionen och ligger då kvar i inkomstnivåer som även har statlig skatt. Då finns det ju ingen vinst av att du betalar mindre skatt idag, du betalar den sen istället men har inte tillgång till pengarna under tiden.

Jobbiga frågor? Ja, men ska du nu löneväxla så ska du tjäna på det! Känns det fortfarande bra med löneväxling?

Bra! Då går vi vidare i träsket.

Vad betalar du för din pensionsförsäkring?

Du vill veta vad det kostar att ha pengarna i pensionsförsäkringen och det bör du jämföra med vad det kostar att spara privat.

Om du har kollektivavtalad pension ser du dina kostnader här. Om du har tjänstepension utan kollektivavtal får du bläddra i papper, ringa försäkringsbolagen eller din försäkringsmäklare (den välklädda person som bjöd dig på finkaffe senast ni sågs).

Privat sparande i ISK kostar 0 kr i avgifter.

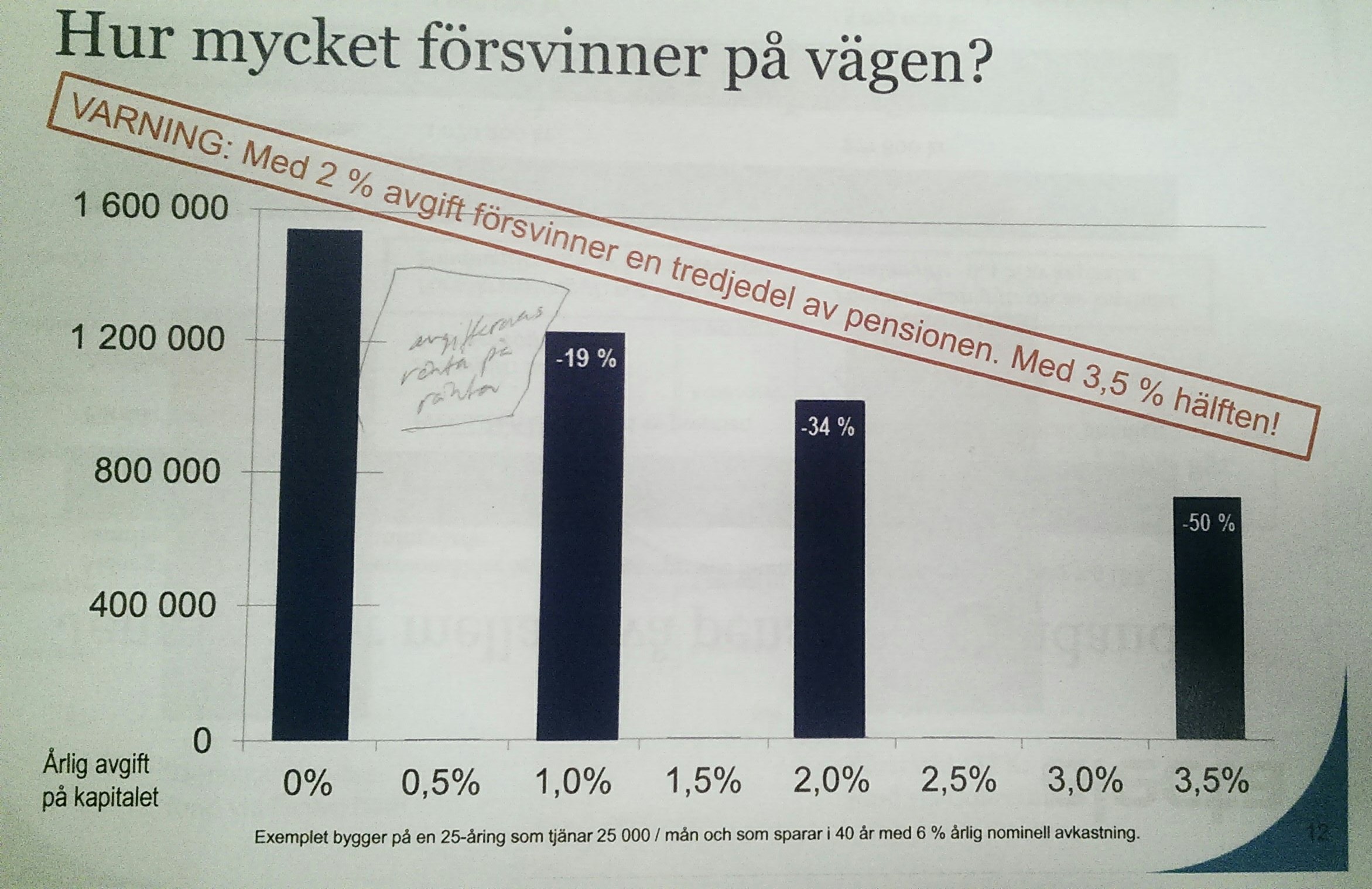

Bilden har jag snott av Alecta, den visar vad som händer på 40 år vid avgifter 0%-3,5%.

Vad betyder avgifterna i längden?

Det pratas ofta om ränta på ränta effekten. Om du sparar 100 kronor och får 10% ränta har du 110 kr efter ett år. År två får du 10% på 110 kr = 121 kr År 3 10% på 121 kr = 133,10 osv.

De pengar du betalar i avgifter är inte kvar och då försvinner ränta på ränta-effekten för de pengarna och du dubbelförlorar.

Både avgiftspengarna och de pengar som de skulle ha vuxit till tack vare ränta på ränta försvinner. 3,5% i avgift halverar pensionen om du sparar i 40 år! Titta på bilden här intill, då ser du vad som händer när du dubbelförlorar…

ISK har 0% i avgift och så är det inte de flesta tjänstepensionsförsäkringar (undantaget Nordnet och Avanza). Fortfarande sugen på löneväxling? Ok, bra då går vi vidare!

Utöver att det oftare är billigare att spara privat har du oftast ett större utbud av fonder och aktier att välja mellan. Däremot är vissa avtalsområden väldigt bra prutare på förvaltningskostnader så om du har en favoritfond är det bra att jämföra förvaltningskostnaden också.

Du äger inte din pensionsförsäkring…

Om du dör får du inte din familj dina pensionspengar om du inte har efterlevandeskydd (glöm inte att räkna in avgiften för detta om du har ett). Ett vanligt återbetalningsskydd kostar ca 3 % i minskning av din pension att jämföra med ett privat sparande som tillfaller din familj om du dör.

Om du fortfarande tycker att det känns bättre att löneväxla så tycker jag att du ska! Om du vacklar i om det är värt det, öppna ett ISK och skapa ditt eget billiga indexfondspensionssparande (kan vara det längsta ord jag någonsin skrivit).

Det snabba svaret på frågan blir för min del blir; -Nej, löneväxling är inte en bra idé för de flesta (sedan finns det de som tycker annorlunda).

Och som svar på min kompis fråga så svarade jag henne att det känns bättre med ett ISK och att skippa löneväxlingen. Men det beror ju såklart på hennes lönenivå och hur hon ser på framtiden.

/Kristina

Löneväxlar du? Hur har du tänkt?

COMMENTS